Há anos os prefeitos alegam que os municÃpios estão com dificuldades financeiras em razão da queda de suas receitas. Esse discurso não costuma ser questionado e tem sido propagado em alto e bom som. Ano a ano tenho confrontado esse argumento com os números divulgados pelas próprias prefeituras. Os dados, efetivamente, não confirmam a tese dos prefeitos.

No caso particular de Pernambuco, os recursos do Fundo de Participação dos MunicÃpios – FPM e do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação – FUNDEB correspondem a algo em torno de 60% das receitas municipais (40% do FPM e 20% FUNDEB). A terceira maior fonte é a cota parte do ICMS – Impostos sobre Circulação de Mercadorias e Serviços, que é arrecada pelo Estado e uma parte destinada aos municÃpios. A proporção do ICMS na receita das prefeituras corresponde a algo próximo de 10%.

Juntos (FPM, FUNDEB e ICMS) representam, em média, 70% de toda arrecadação dos pequenos municÃpios. Quanto menor o municÃpio, em termos de população, maior tende a ser a proporção dessas receitas no orçamento local. A tÃtulo de informação, no Brasil, 68% dos municÃpios possuem menos de 20 mil habitantes (*1). Em Pernambuco são 41%. Na ParaÃba, 85%.

Para fins de nossa análise, adotamos como referência o exercÃcio de 2013, quando se iniciou a gestão 2013-2016, eleita em 2012. Ano a ano, as principais receitas municipais cresceram.

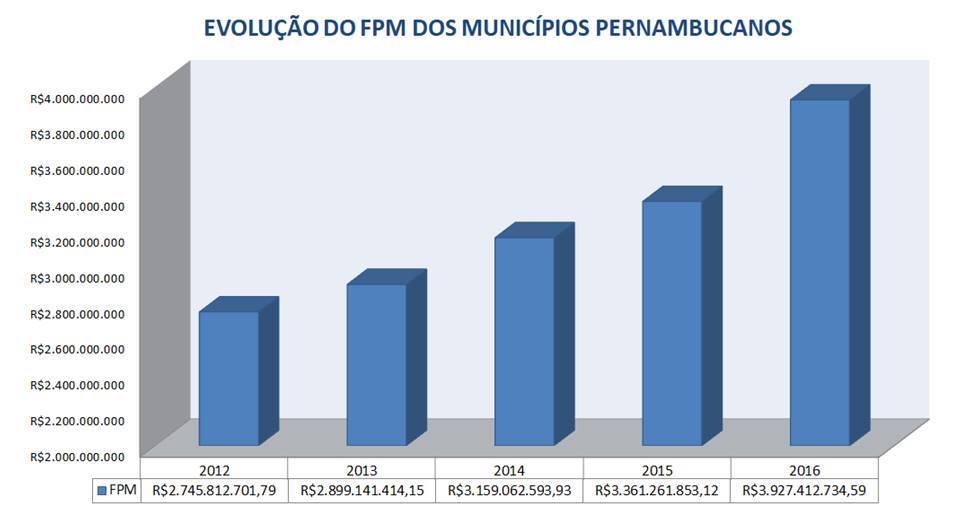

O Fundo de Participação dos MunicÃpios – FPM, a maior fonte de financiamento das ações governamentais nos municÃpios de pequeno porte, pelo menos no tocante à realidade do nordeste, notadamente em Pernambuco, apresentou crescimento nominal no perÃodo 2013-2016 de 43,03%, com destaque para o exercÃcio de 2016, cujo aumento chegou a 16,8%, quando comparado com o ano anterior (*2).

Descontada a inflação, no acumulado 2013-2016 houve um aumento real de 9%. E, conforme publicação da Frente Nacional dos Prefeitos, apenas em 2016, último ano da gestão 2013-2016, os dados apontam um expressivo crescimento real de 7,4% do FPM. De janeiro a setembro de 2017, os valores repassados aos municÃpios registram crescimento real de 7%, quando comparado com mesmo perÃodo do ano anterior (*3).

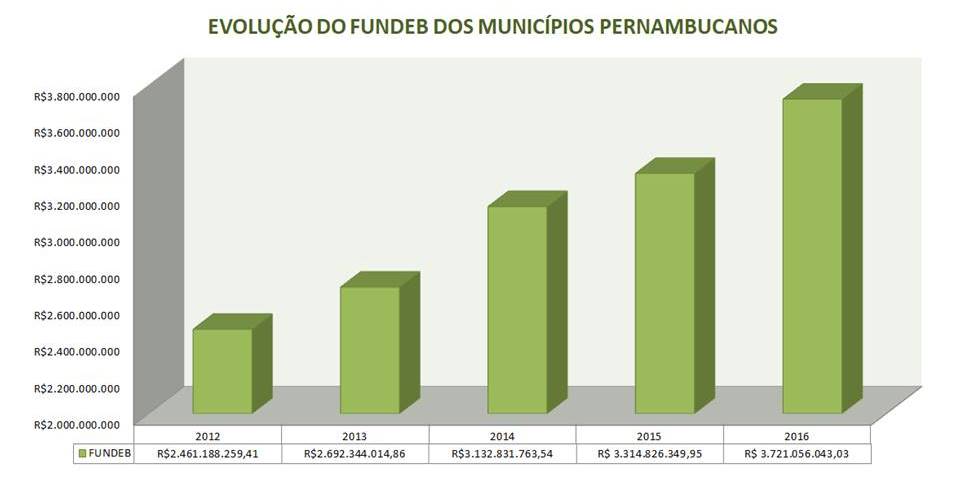

O FUNDEB, a segunda maior receita dos municÃpios Pernambucos de pequeno porte, reproduziu o mesmo comportamento do FPM, apresentando, no perÃodo de 2013-2016, um crescimento nominal de 51,19%, com destaque para os anos de 2014 e 2016, que registram, respectivamente, um aumento de 16,36% e 12,25% em relação ao ano anterior (*4).

Utilizando-se o mesmo critério de correção do FPM (*5), no acumulado de 2013/2016, o aumento real do FUNDEB foi de 12,72%. Em 2016 e 2017, os dados registram um aumento real de 3,23% e 3,16%, respectivamente.

Assim, destoando do discurso dos prefeitos, apenas nos últimos anos, 2016/2017, o aumento real do FPM já alcança 14,4%, enquanto que do FUNDEB, 6,49%.

Analisando os dados gerais da arrecadação do ICMS (25% desse imposto estadual é destinado aos municÃpios), o que se verifica é que a arrecadação em 2017, até o mês de outubro, evolui positivamente em 4,17%, já descontada a inflação (crescimento real). Em valores correntes, de janeiro a outubro de 2016, a arrecadação estadual do ICMS foi de R$ 10.833.481,29, enquanto que em 2017, no mesmo perÃodo, o imposto totalizou um montante de R$ 11.527.883.989,52 (*6).

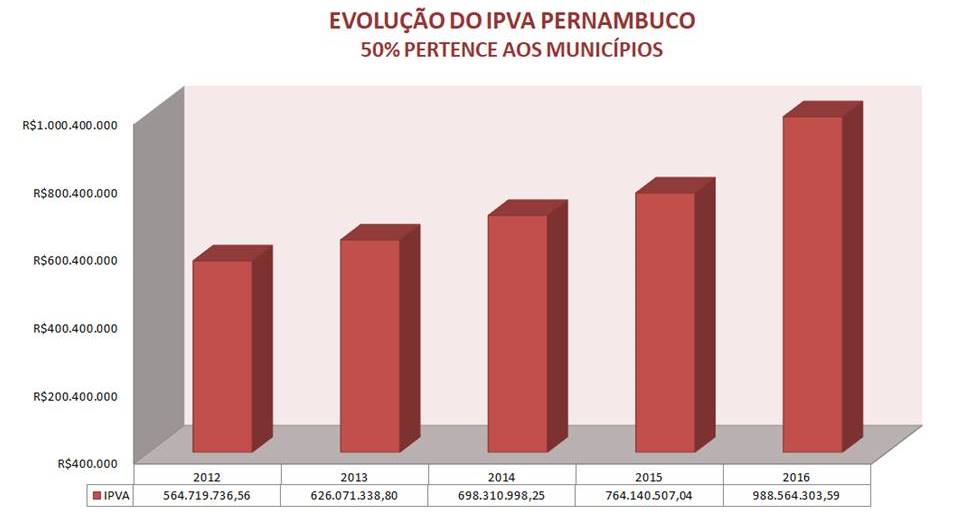

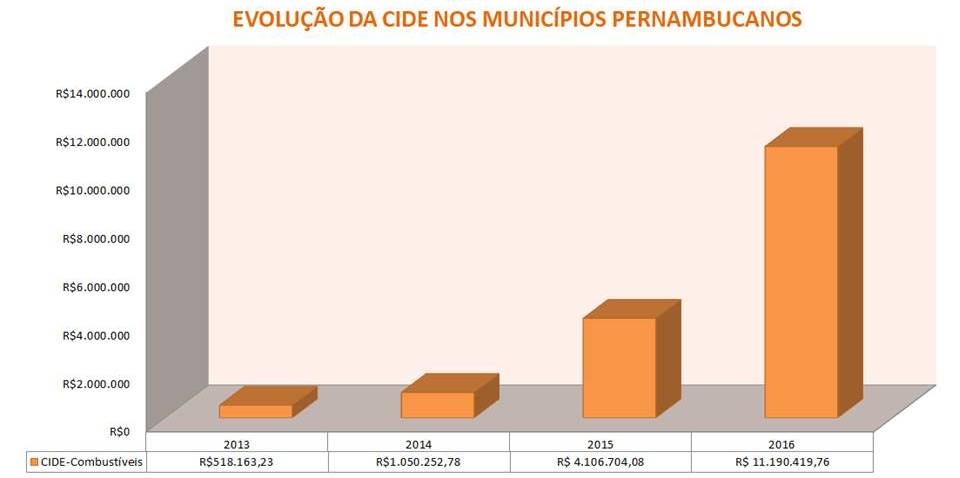

Outras receitas municipais, de menor representatividade que as já citadas, alcançaram resultados ainda melhores, como o Imposto sobre a Propriedade de VeÃculos Automotores (IPVA) e a Contribuição de intervenção no domÃnio econômico incidente sobre as operações realizadas com combustÃveis (CIDE). Pertencem aos municÃpios, 50% do IPVA e 25% da CIDE recebida pelo estado.

No caso do IPVA, o montante arrecadado pelo Estado saltou de R$ 564.719.736,56, no final de 2012, para R$ 988.564.303,59, no final de 2016 (*7). O aumento nominal foi de 75,05%, enquanto que o real ultrapassa 30,7%. Apenas em 2016, o crescimento nominal foi de 29,4%, quando comparado com 2015.

Em valores correntes, de janeiro a outubro de 2016, a arrecadação estadual do IPVA foi de R$ 960.260.881,84, enquanto que em 2017, no mesmo perÃodo, o imposto já totaliza um montante de R$ 1.005.737,81, uma variação também acima da inflação.

Quanto à CIDE, foram repassados aos municÃpios R$ 518.163,23 (2013), R$ 1.050.252,78 (2014), R$ 4.106.704,08 (2015), R$ 11.190.419,76 (2016) (*8). De 2013 a 2016, o crescimento foi de 2.822%.

O montante arrecado em 2017, apenas nos 10 primeiros meses, já alcança R$ 15.141.354,73.

O que já está muito bom, poderia ser ainda melhor se os gestores locais largassem o discurso e assumissem suas responsabilidades, dentre elas, as tributárias próprias, e cumprissem a determinação contida na Lei de Responsabilidade Fiscal (Lei Complementar n.º 1001/2000), que estabelece como requisito essencial da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação. O que se vê, com algumas exceções, é o desleixo ou a pouca importância depositada pelas administrações municipais no que toca à polÃtica tributária e à  justiça fiscal do municÃpio.

A tÃtulo de exemplo, levantamento da Frente Nacional dos Prefeitos – FNP revela, por exemplo, que 46,4% dos municÃpios do paÃs não realizam a cobrança da taxa de coleta de lixo ou de limpeza urbana. No nordeste, apenas 22,6% das cidades cobram pela prestação desses serviços.

Na prática, os gestores municipais são negligentes com a efetiva arrecadação das receitas próprias (ITPU, ISS, ITBI, taxas, entre outros), incluindo a cobrança da dÃvida ativa. Nos pequenos municÃpios Pernambucanos, a arrecadação tributária própria gira em torno de 3%. Há municÃpios que não alcançam sequer 2%.

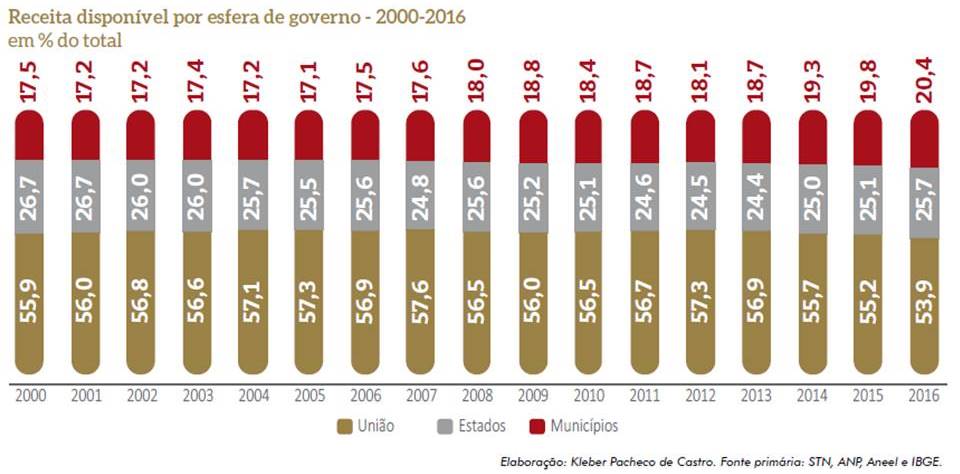

Apesar da negligência local, a proporção das receitas nacionais à disposição dos municÃpios saltou de 18,1%, em 2012, para 20,4% em 2016, o que representa uma ampliação significativa de 2,3%. No mesmo perÃodo, os Estados passaram de 24,5% para 25,7%, enquanto que a União, lado oposto, viu sua participação encolher 3,5% (de 57,3% para 53,9%). (*9)

De forma categórica, ao contrário do que propagam os prefeitos, os dados revelam que houve um expressivo crescimento das receitas municipais na gestão 2013-2016, em especial no exercÃcio de 2016, e o que se tem em 2017 é um resultado ainda melhor para as receitas municipais, com uma perspectiva animadora para 2018. Não são poucos os indicadores que apontam a retomada do crescimento econômico no paÃs, com previsões bem otimistas para o próximo ano, o que, certamente, levará as receitas públicas a um cenário ainda melhor.

É importante que se consigne que somos entusiastas das lutas pelo fortalecimento dos municÃpios e apoiamos as demandas que buscam maiores fontes de financiamentos para as ações locais. As razões são várias, mas que podemos resumir em duas: a) é na localidade (municÃpios) onde se encontram as demandas primárias e inadiáveis da sociedade, como saúde e educação; e b) não há que se falar em pacto federativo e autonomia local sem a racional e proporcional distribuição das receitas. Subserviência financeira dos municÃpios aos entes maiores impõe severas limitações à autonomia local.

Com bastante alegria, comemoramos as mais recentes conquistas municipalistas como a promulgação da Emenda Constitucional n.º 084/2014, que aumentou em 1% a parcela do Imposto de Renda (IR) e do Imposto sobre Produtos Industrializados (IPI) destinados ao Fundo de Participação dos MunicÃpios (FPM), passando esse a ser composto de 24,5% da arrecadação do IR e do IPI. Da mesma forma, aplaudimos a Lei Complementar n.º 157/2016, que reforma o Imposto Sobre os Serviços (ISS), e a derruba dos vetos presidenciais em 2017, que estabeleceu uma nova redistribuição do valor arrecadado com o tributo entre os municÃpios, e que permitirá, a partir de 2018, uma redistribuição anual de cerca de R$ 6 bilhões aos MunicÃpios brasileiros, conforme dados apresentados pela Confederação Nacional dos MunicÃpios (CNM).

O que podemos verificar é que passos foram dados em favor dos municÃpios. Não obstante os significativos avanços das receitas municipais, o grande problema, na verdade, está no lado da despesa pública, com gestões muitas vezes pródigas, assunto que será objeto de comentário de nosso próximo artigo.

* Escrito por Rogério de Almeida Fernandes, Auditor do Tribunal de Contas de Pernambuco (TCE-PE), Graduado em Contabilidade pela Universidade Federal da ParaÃba e em Direito pela Faculdade dos Guararapes. Pós-graduado em Direito Público com foco no Controle Externo pela Escola da Magistratura de Pernambuco. Coautor do livro Vereadores (Reflexões acerca dos entendimentos dos Tribunais de Contas e Cortes Judiciárias).

Notas:

(1) Dos 5568 municÃpios do paÃs, 2.444 possuem população menor que 10.000 habitantes, e 1.365 entre 10.001 e 20.000 hab.

(2) Tesouro Nacional. Transferências Constitucionais. DisponÃvel em: http://sisweb.tesouro.gov.br/apex/f?p=2600:1::MOSTRA:NO:RP::

(3) Multi Cidades – Finanças dos MunicÃpios do Brasil/Publicação da Frente Nacional de Prefeitos. V13 (2018). Vitória, ES: Aequus Consultoria, 2018. P. 56. DisponÃvel em: http://fnp.org.br/component/banners/click/154

(4) Tesouro Nacional. Transferências Constitucionais. DisponÃvel em: http://sisweb.tesouro.gov.br/apex/f?p=2600:1::MOSTRA:NO:RP::

(5) Multi Cidades – Finanças dos MunicÃpios do Brasil. Op. Cit. p. 04.

(6) Portal da Transparência. Governo do Estado de Pernambuco. DisponÃvel em: http://www2.portaldatransparencia.pe.gov.br/arquivos/receita.html

(7) Portal da Transparência. Governo do Estado de Pernambuco. DisponÃvel em: http://www2.portaldatransparencia.pe.gov.br/arquivos/receita.html

(8) Tesouro Nacional. Transferências Constitucionais. DisponÃvel em: http://sisweb.tesouro.gov.br/apex/f?p=2600:1::MOSTRA:NO:RP::

(9) Multi Cidades – Finanças dos MunicÃpios do Brasil. Op. Cit. p. 09.

Fonte da imagem destacada (“Falso”) – link

{kind=link}

Pingback: A desinformação acerca da Lei de Responsabilidade Fiscal – LRF (teórica e prática) é grande, como prova o debate em torno do PL 270/16 – Contas Públicas

Pingback: A desinformação acerca da Lei de Responsabilidade Fiscal – LRF (teórica e prática) é grande, como prova o debate em torno do PL 270/16 - EDMAR LYRA